Las tensiones en la cadena de suministro mundial se reducen

10 octubre 2022

Estamos frente a una disminución de la demanda y una relajación de la capacidad de fabricación.

Los datos indican que los cuellos de botella de la cadena de suministro mundial están disminuyendo, pero la tensión sigue siendo elevada en comparación con los niveles anteriores a la pandemia. El cambio en el gasto de los consumidores hacia un consumo normalizado de bienes y servicios, el endurecimiento de las condiciones financieras y el aumento de la inflación están frenando la demanda de bienes y aliviando la presión en el transporte.

En el escenario de antes que había una demanda reprimida de bienes, y donde los cuellos de botella limitaban la oferta, ahora deberíamos observar un alivio de la presión sobre los precios y un aumento de las existencias. En cambio, la demanda da signos de estar cayendo.

La reducción de los plazos de entrega en EE.UU. y en toda Europa permite a las empresas reponer sus existencias y cumplir con los pedidos pendientes.

Por ejemplo, la reducción de los plazos de entrega de los chips y la disminución de la demanda mundial de tecnología, reflejada en el descenso de las exportaciones asiáticas de semiconductores y la caída de los precios de los chips de memoria, contribuirán a restablecer el equilibrio entre la demanda y la oferta, en especial en automoción.

La ralentización de la demanda de bienes duraderos, debida al endurecimiento de las condiciones financieras y al cambio de las pautas de gasto de los consumidores, que pasan de los bienes a los servicios, también está contribuyendo a aliviar la tensión en la cadena de suministro y presionará a la baja los precios de los bienes básicos.

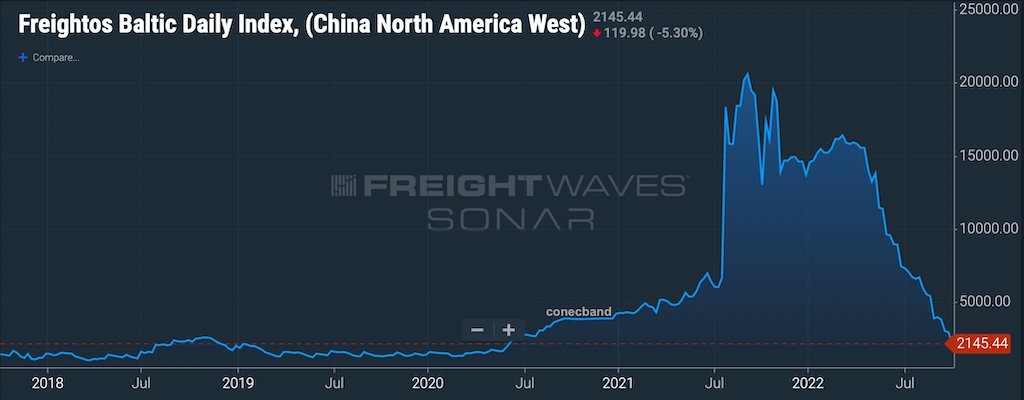

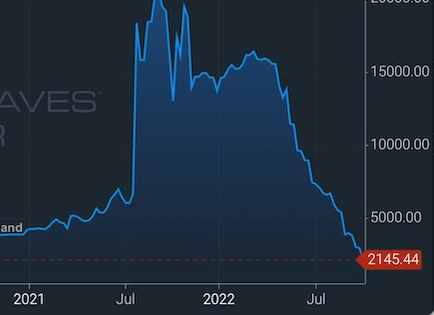

En esta gráfica vemos como se acelera la caída de los fletes de contenedores lo que alivia la presión sobre la cadena de suministro.

No olvidemos que el Baltic Dry Index mide la evolución del coste del transporte marítimo de materias primas sólidas, entre ellas se incluye el mineral de hierro que también caería.

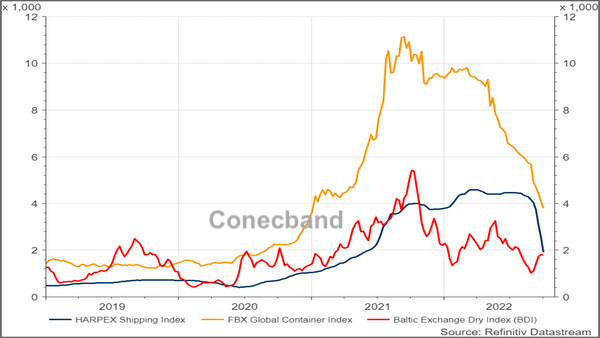

Este otro gráfico muestra la evolución de los fletes combinando el Baltic Dry y los contenedores:

En medio del debilitamiento de la demanda, la disminución de la congestión portuaria y la reducción de los tiempos de tránsito, los costes del transporte de mercancías han bajado. Los fletes de los contenedores han bajado un 57% desde su máximo en septiembre del año pasado, aunque siguen siendo aproximadamente tres veces más altos que en diciembre de 2019. La suavización de los fletes ayudará a enfriar la presión inflacionaria del lado de la oferta.

Aunque los precios del petróleo y los metales industriales han bajado, los del gas natural son volátiles y elevados en comparación con los niveles anteriores a la invasión rusa de Ucrania. Es altamente probable que los precios de la energía sigan inyectando volatilidad especialmente en Europa.

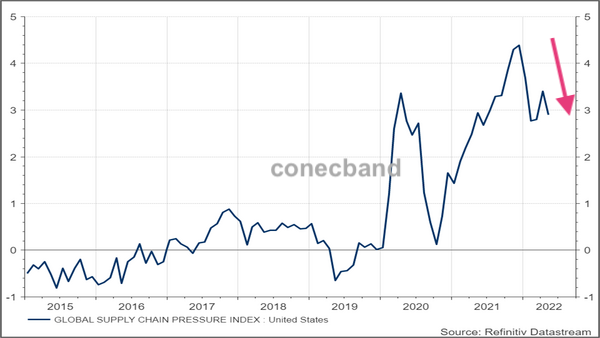

Este es el índice de presión en la cadena de oferta global de suministro:

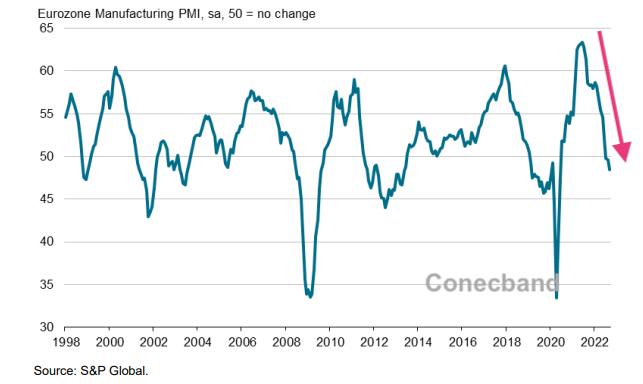

En esta otra gráfica, en la zona Euro, los nuevos pedidos siguieron cayendo en medio de la subida de los precios de la energía y la incertidumbre económica.

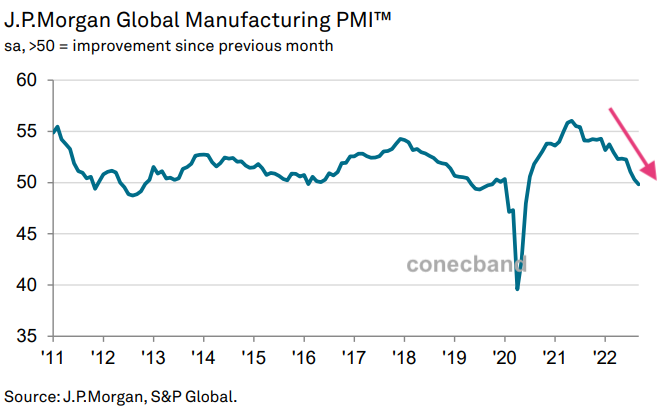

Algo que se observa a nivel global, en este caso el índice J.P.Morgan Global Manufacturing que se encuentra en el terreno de la contracción:

Entre los 21 países y zonas económicas donde la producción manufacturera decrece están España, la Eurozona, Reino Unido, Italia, China, Francia y Alemania (ordenados de menor a mayor mal comportamiento).

Según Wall Street Journal se están cancelando docenas de los transportes de mercancías por barco previstos para octubre entre Asia y EEUU debido al decaimiento de la demanda.

Implicaciones de este enfoque respecto al mercado del acero

La situación es volátil en estos momentos. Los costes están aumentando enormemente. El gas cuesta entre un 200 y un 400 %, la energía eléctrica algo parecido, ya que está vinculada al precio del gas por el llamado principio del mercado marginalista (lo que quiere decir que el precio más alto fija el nivel). El sector de la automoción sigue empujando, pero ya se producen cancelaciones a muy corto plazo y los pedidos en los sectores industriales están cayendo también.

También se observa que las empresas cotizadas, aumentan las operaciones de recompra de acciones (es el caso de Acerinox) lo que transmite la idea de que muchas compañías no tienen claro qué viene por delante, ya que deciden usar sus recursos en ellos mismos. También se observa que las acerías reducen capacidad o paran directamente sus plantas (es el caso de Aperam en la planta de Genk) precisamente por los costes energéticos. Sobre Aperam hay que mencionar que disponer de cuatro aerogeneradores y más de 50.000 paneles solares en sus instalaciones no es suficiente para continuar la actividad, lo cual es inquietante. Parece por tanto, que debemos prepararnos para un invierno probablemente incómodo. Por el momento no se observan problemas de suministro de materias primas. Por fortuna, muchos fabricantes cuentan con contratos a largo plazo, que evitan pagar los precios del mercado al contado. No obstante, es muy probable que los precios de los aceros para los clientes tengan que aumentar y la demanda bajará.

No se vaya todavía: Si trabaja en algún proyecto con bobinas de acero de laminación en frío podemos ayudarle ¿Sabía que Conecband suministra flejes de acero de gran calidad? Contacte con nosotros (aquí) para recibir atención profesional. O bien suscríbase a nuestro newsletter en este enlace (acción requerida) y reciba nuestros análisis de mercado.

Política de enlaces. Nos gustaría compartir este contenido en su sitio web a cambio de una atribución y un enlace directo. Si está interesado, por favor contacte con nosotros (aquí). Descargo de responsabilidad: Este es un artículo de opinión sobre mercados no vinculante y no es una recomendación de compra ni de venta de ningún activo. Cada comprador debe hacer su propio análisis de situación y valorar lo que crea conveniente. Aunque tomamos toda la precaución razonable al escribir este artículo, cabe que la información que mostramos pueda ser diferente a la que usted tiene. Recuerde que los datos aquí indicados y nuestro punto de vista están sujetos a cambios sin previo aviso y no tenemos la obligación de actualizar la información contenida en este artículo.

Hemos usado información de Reuters, Refinitiv, PMI S&P Global, Wall Street Journal, El País.