El mundo post pandemia está extrañamente marcado por una alta demanda de metales y escasez de materiales pero aún hay más.

La lista de espera para recibir aceros laminados en caliente o galvanizados y otros metales industriales se alarga cada vez más. Ya tenemos plazos de entrega en 2022. Mientras tanto, llama la atención que empresas como Tsingshan o Nippon Steel Sumitomo anuncian una destacable reducción de su producción de acero y otras en Europa informan que no están produciendo a toda su capacidad. ¿Qué está pasando aquí?

El mercado de futuros de emisiones del carbón está en máximos históricos. Cada unidad de esta gráfica, otorga al titular el derecho a emitir una tonelada de dióxido de carbono. La escalada coincide, y no por casualidad, con la entrada en vigor de la fase 4 de la

Revision of the Emission Trading System para la

próxima década. El

European Green Deal, establece nuevos límites más estrictos en las emisiones de carbono y que afectan directamente a las acerías. Este, recordemos, ya ha entrado en vigor. El nuevo objetivo de la UE establece una reducción de emisiones del 55% en el año 2030. Esto tiene implicaciones serias. Las empresas siderúrgicas están obligadas a cambiar sus métodos de producción y reemplazar el carbón de coque por electricidad. Esto eleva el costo de la fabricación de acero y reduce su margen de beneficio, o alternativamente, algunas siderúrgicas pueden optar reducir la producción como resultado. De forma que después de la interrupción de suministro provocada por esta pandemia, nos encontramos en la situación de que no se disponen de todas las herramientas para poder abastecer el mercado. Estamos metidos de cabeza en el período de transición hacia una producción climáticamente neutra, donde las acerías necesitan comprar certificados de emisiones que son costosos si quieren producir a toda capacidad.

Derivadas de este cambio.

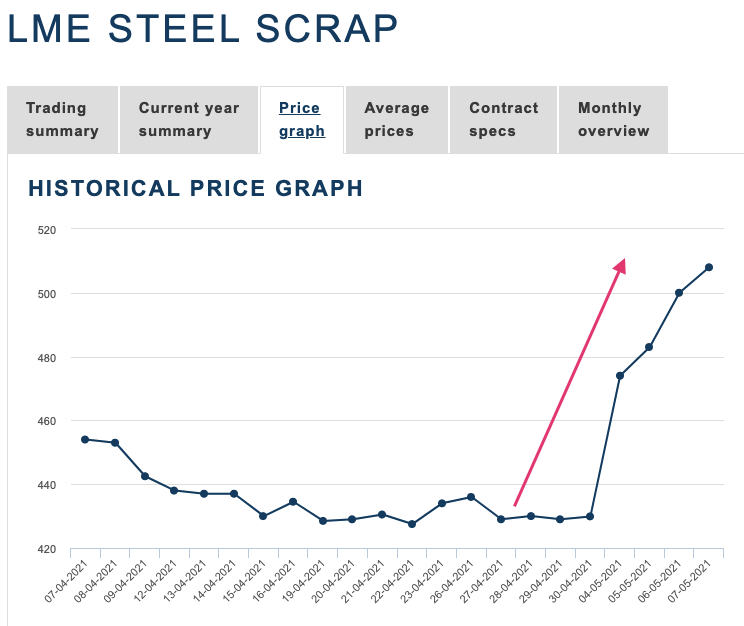

China se ha apresurado desde el 1 de Mayo a emitir exenciones de impuestos para favorecer la importación de aceros y centrarse sólo en aceros de mayor calidad. Es un esfuerzo para desplazar el problema de las emisiones a otros países reduciendo la producción y las importaciones de mineral de hierro y carbón en particular. Quieren que 2023 sea el pico de emisiones para después alcanzar la neutralidad del carbón en 2050. Para ello proponen un plan para sustituir altos hornos de la vieja escuela, que usan carbón de coque, por hornos de arco eléctrico eficientes que emplean más chatarra. La producción de acero primario consume más energía que la producción de acero secundario usando chatarra, es decir, reciclaje. China va a exportar su Co2. Esto está siendo vigilado con mucho detenimiento al ser un movimiento de gran calado para países como Australia. Además ha abierto la intención especuladora con el lanzamiento de un mercado de futuros de la chatarra, también este mismo mes de mayo, el

Davis Index Fe scrap Futures, que busca ser una herramienta necesaria para ayudar a reducir el CO2. Vea la gráfica de la cotización de la chatarra.

Coincide con el anunciado el lanzamiento de este índice pero también con el consumo disparado de chatarra para hornos de arco eléctrico en China.

Todos estos movimientos obligan a las acerías europeas a mover ficha en un momento extremadamente complejo, donde presentan cuentas de resultados no vistas en décadas gracias a los altos precios del acero, pero obligadas a volverse ecológicas,algo que va a requerir una inversión considerable.

Implicaciones de lo explicado y nuestras observaciones.

Quizá en este momento ya le va quedando claro quién pagará los costes de transición energética. Para poder cumplir los objetivos climáticos de la Unión Europea, en el año 2030, la industria debe reducir sus emisiones de CO2 en un 30% y para 2050, toda la economía debería funcionar sin emisiones de CO2. Al mismo tiempo, las tecnologías necesarias para dirigir el cambio, Gas Natural o Hidrógeno, ya están disponibles y ayudarán a mitigar el problema. Pero todavía no se ha producido ninguna sustitución tecnológica disruptiva sobre la conocida reacción física y química del carbón de coque como combustible y agente reductor. Producir una aleación de hierro y carbono sin emitir dióxido de carbono no va a ser sencillo. Ciertamente todavía faltan por ver las inversiones que cuestan miles de millones de Euros y que superan claramente las posibilidades financieras de las empresas. La industria necesita urgentemente subsidios de la Unión Europea para el período 2025-2030, para no ser engullidos por el avance Chino en esta materia, lo que quiere decir que veremos pronto proteccionismo climático (o carbon border tax), lo que es igual a decir que los precios serán altos para salvar la inversión. De forma que no se extrañe si escucha decir que el precio del acero deberá subir porque ya lo está haciendo.

La Federación Alemana del Acero (WV Stahl), por ejemplo, prevé inversiones de unos 30.000 millones de euros para descarbonizar toda la producción siderúrgica alemana. Sin embargo, esto todavía no tiene en cuenta los costes adicionales en las operaciones en curso que se producirán, por ejemplo, al cambiar el carbón por el hidrógeno producido de forma climáticamente neutra. Hay expertos en el mercado que esperan costes adicionales de hasta 300 euros por tonelada de acero como resultado de este cambio, si se tienen en cuenta los costes de funcionamiento y el de inversión. Se piensa que estos costes los asumirá, seguramente, todos los participantes de la cadena de valor, desde las empresas siderúrgicas, pasando por el sector automovilístico y por supuesto hasta el cliente final.

Por otra parte, sabemos que es lícito según la lógica del mercado, dejar en manos de hedge funds el negocio de las emisiones del carbón y de la chatarra. Esto puede ayudar a asegurar el suministro en el futuro, pero en definitiva, son en esencia mercados manipulables. Conociendo la experiencia del níquel y el acero inoxidable, mercado altamente especulativo entregado a fondos de cobertura, (lea más al respecto

aquí) no augura nada bueno para el bolsillo.

Por último, las inquietantes noticias de que algunas acerías estarían dispuestas a abandonar el negocio, nos referimos a noticias como

esta o

esta, son muestras de las curvas que vienen, donde producir acero climáticamente neutro es un desafío para los fabricantes. Es decir, estamos ante un cambio complejo que trasciende al Covid y que no se va a resolver este año ni el que viene. Tata Steel Europe ya ha implementado un recargo del carbón de 12€/Tonelada que traslada el costo de los derechos de emisión de carbono al comprador y el resto de las acerías lo seguirán probablemente.